頭圖|視覺中國

從稀土行業(yè)的需求端前景來看,這是一個(gè)應(yīng)用極其廣泛,而且未來還有極大增長空間的行業(yè)。而且從供給端來看,這也是一個(gè)足夠稀缺的行業(yè),之所以叫稀土,就是因?yàn)閮α坑绕涫强砷_采的儲量非常少。(稀土:讓美國“卡脖子”的核心武器)

不管從哪個(gè)角度看,稀土行業(yè)都應(yīng)該一直很賺錢,但事實(shí)并非如此。2020年疫情之前的十多年,稀土行業(yè)其實(shí)一直舉步維艱,A股上的表現(xiàn)也很差,基本是十年陰跌。

一、此前,稀土賣出了“土”的價(jià)格

表面來看,直接原因是稀土價(jià)格從2007年之后就進(jìn)入下行通道,用工信部領(lǐng)導(dǎo)的話說,就是中國的稀土沒有賣出“稀”的價(jià)格,而是賣出了“土”的價(jià)格。

從根本上說,問題出在兩方面:

一方面是需求的問題,過去需求的確不像現(xiàn)在這么好,比如傳統(tǒng)汽車、家電的銷量其實(shí)早就開始下降了,而新能源汽車、風(fēng)電、新型家電、機(jī)器人等需求的確是這幾年才增長起來的。

另一方面是供給的問題,過去行業(yè)供給格局十分混亂,雖然總體儲量較少,但行業(yè)卻長期處于供給相對過剩和惡性競爭的局面,而這種過剩和我們國內(nèi)的行業(yè)環(huán)境有直接關(guān)系。

中國是全球稀土儲量最大的國家。根據(jù)美國地質(zhì)調(diào)查局的統(tǒng)計(jì),2020年全球稀土儲量達(dá)1.2億噸,其中我國稀土礦儲量大概4400萬噸,占全球儲量的36.7%,處于絕對的領(lǐng)先位置。排名二三的巴西和越南各有2200萬噸,占比18%,然后是俄羅斯和印度,分別占10%和6%,其他國家的儲量就很少了,加起來才11%。

可以看出,很多大國是缺稀土的,比如美國的儲量只有1%。尤其是中重稀土含量高的離子型稀土礦,基本只有中國、緬甸等少數(shù)國家擁有。

這樣的儲量結(jié)構(gòu)下,中國的供給實(shí)際上直接決定了全球的供給,而遺憾的是,早期我國的稀土一直處于過度供給的狀態(tài)。2010年前,我國稀土產(chǎn)量逐年上漲,到2010年我國稀土礦產(chǎn)量達(dá)13萬噸,占全球總產(chǎn)量的97.7%。

也就是說,全球幾乎所有的稀土都是來自于國內(nèi)的企業(yè)。我們的企業(yè)并沒有把稀土當(dāng)做一種稀缺的戰(zhàn)略資源,而是當(dāng)成了短期變現(xiàn)的一個(gè)工具。而且,由于監(jiān)管體系不完善,過去稀土行業(yè)很混亂,私采、盜挖、走私等現(xiàn)象屢禁不止。隨之而來的必然是供過于求,上游粗放開采,下游惡性價(jià)格戰(zhàn),大量的稀土資源低價(jià)向全球出口。

二、當(dāng)稀土行業(yè)真正具備了“稀”的特質(zhì)

為了改變這種局面,國家對稀土行業(yè)進(jìn)行了大力度的供給側(cè)改革,核心是兩件事:

第一件事是從2015年開始不斷加強(qiáng)監(jiān)管,倒逼供給出清。一方面提高行業(yè)和環(huán)境準(zhǔn)入標(biāo)準(zhǔn);另一方面規(guī)定稀土開采總量和出口配額,堅(jiān)決打擊非法開采和超額開采等各類違法違規(guī)行為。

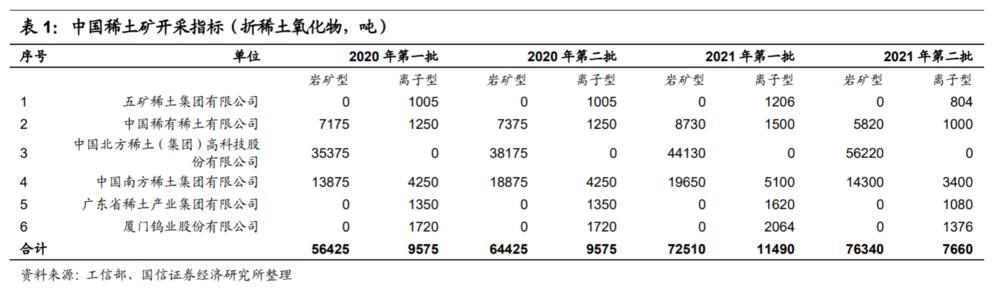

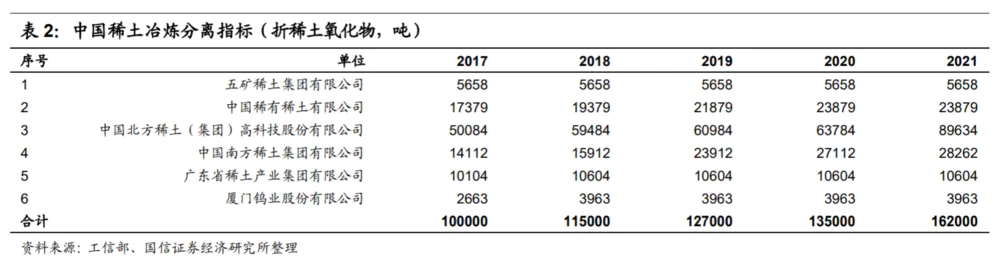

目前,國內(nèi)稀土開采和冶煉分離總量都受到嚴(yán)格的指標(biāo)管控,任何企業(yè)和個(gè)人不得無指標(biāo)、超指標(biāo)生產(chǎn),而指標(biāo)是由工信部、自然資源部每年分批下達(dá)。從2016-2021年配額的下達(dá)情況來看,礦產(chǎn)品的指標(biāo)年復(fù)合增長率9.86%,冶煉分離配額年復(fù)合增速為10.13%,也就是說總量指標(biāo)增長相對穩(wěn)定,這等于給供給端上了一個(gè)緊箍咒。

嚴(yán)控之下,黑稀土逐漸消失,國內(nèi)稀土礦供應(yīng)出現(xiàn)明顯下降,一度從高峰時(shí)的13萬噸下降到9萬噸左右,近年來雖然由于需求和配額的增加導(dǎo)致產(chǎn)量有所回升,但在全球的占比也是明顯下降。

2020年,我國稀土礦產(chǎn)量14萬噸,占全球產(chǎn)量的比例從十年前的97.7%大幅下降到58.3%,這說明我們在有意識的讓稀土的供給變得更稀缺。尤其是2021年1月工信部出臺《稀土管理?xiàng)l例(征求意見稿)》之后,稀土開始真正變得“稀有”,供給格局重塑帶動(dòng)行業(yè)價(jià)值重估。

第二件事是推動(dòng)行業(yè)整合重組,提升行業(yè)集中度。惡性競爭的根源是產(chǎn)能過于散亂,所以整合重組也是必然選擇。2013年開始,國內(nèi)就基本按照地域整合成了六大稀土集團(tuán),分別是中國五礦(湖南、廣東、福建、云南)、中鋁公司(廣西、江蘇、山東、四川)、北方稀土(內(nèi)蒙古、甘肅)、廈門鎢業(yè)(福建)、南方稀土(江西、四川)、廣東稀土(廣東)。

2021年是國企改革三年行動(dòng)的攻堅(jiān)之年,央企重組整合加速推進(jìn),稀土領(lǐng)域也是如此。市場預(yù)期的中國稀土集團(tuán)在2021年底終于落地,國務(wù)院國資委占股31.21%,中鋁、中國五礦和贛州稀土集團(tuán)分別占股20.33%。持續(xù)的整合重組將有效減少惡性競爭和價(jià)格戰(zhàn),增強(qiáng)中國稀土在國際市場的競爭力。

總結(jié)起來,稀土在全球范圍內(nèi)產(chǎn)能有限,而作為主要產(chǎn)出國的中國監(jiān)管強(qiáng)化和整合重組之后,稀土行業(yè)真正具備了“稀”的特質(zhì)。

三、供需格局下,稀土行業(yè)的投資機(jī)會在哪?

該供給格局之下,當(dāng)近兩年新能源汽車等終端需求爆發(fā)的時(shí)候,才能一飛沖天,擺脫“土”的命運(yùn)。A股的稀土指數(shù)從最低點(diǎn)最高漲了5倍,而且只用了一年多的時(shí)間。雖然后來出現(xiàn)劇烈波動(dòng),但截至2021年底依然有3.7倍的漲幅。

短期來看,稀土產(chǎn)業(yè)的波動(dòng)勢必加劇,本輪周期最緊張的時(shí)候已經(jīng)過去。但長期來看,稀土產(chǎn)業(yè)既是一個(gè)周期性較強(qiáng)的資源行業(yè),又是一個(gè)具有一定成長性的科技衍生行業(yè),具備一定的稀缺性。在本輪估值充分消化后,依然會有新的機(jī)會。

從國內(nèi)稀土產(chǎn)業(yè)的格局來看,我國稀土分布呈現(xiàn)“北輕南重”的特征。輕稀土主要分布于內(nèi)蒙古包頭的白云鄂博礦區(qū)和四川冕寧,其中白云鄂博礦區(qū)稀土儲量占全國稀土儲量的83%,全球儲量的38%,是世界第一大稀土礦,也是我國輕稀土的主要生產(chǎn)基地。南方多為離子吸附型稀土礦,也就是重稀土,雖然總儲量占比只有3%,但超過90%的重稀土資源都在南方七省區(qū)。

從資本市場來看,除了中國稀土在港股上市,六大稀土集團(tuán)的稀土業(yè)務(wù)大部分都在A股有上市公司,包括五礦稀土集團(tuán)旗下的五礦稀土,北方稀土集團(tuán)旗下的北方稀土、盛和資源,廣東稀土集團(tuán)旗下的廣晟有色,廈門鎢業(yè)本身就是上市公司。稀土公司的業(yè)務(wù)直接取決于它的指標(biāo),包括開采指標(biāo)和冶煉分離指標(biāo)。從近幾年的指標(biāo)發(fā)放情況來看,依次是北方稀土、中國稀土、南方稀土、廣東稀土、五礦稀土、廈門鎢業(yè),其中規(guī)模最大的是北方稀土。

從機(jī)構(gòu)的配置偏好看,最青睞的也是北方稀土。截至2021年中,共有306只公募基金持有北方稀土。北方稀土是全球最大的輕稀土產(chǎn)品供應(yīng)商,主要是其股東包鋼集團(tuán)擁有中國稀土儲量最大的白云鄂博礦的獨(dú)家采礦權(quán),其儲量超過全國 的80%。

而且北方稀土獲得的配額也是六大稀土集團(tuán)中的絕對主力,2021年北方稀土的開采和冶煉配額分別達(dá)到10.04萬噸和8.96萬噸,占到了總指標(biāo)的60%和55%,是稀土行業(yè)的絕對龍頭。由于稀土行業(yè)還是有較強(qiáng)的周期性,機(jī)構(gòu)又不太喜歡配置周期行業(yè),所以除了北方稀土之外,機(jī)構(gòu)對其他公司配置很少,其中相對受關(guān)注的是盛和資源,截至2021年中,共有137只公募基金持有。

總的來看,稀土行業(yè)近幾年發(fā)生了質(zhì)的變化:一方面,需求端受益于新能源汽車、風(fēng)電、智能家電、軍工、工業(yè)機(jī)器人等下游產(chǎn)業(yè)的加速發(fā)展,保持快速增長;另一方面,供給端行業(yè)監(jiān)管重塑,集中度提升,使得原本就儲量較少的稀土更具稀缺性。

供需變革之下,稀土行業(yè)的投資價(jià)值大幅提升,雖然短期有估值高估的壓力,但長期來看,稀土行業(yè)依然具備一定的成長性和稀缺性,是一個(gè)典型的科技型周期行業(yè)。

評論

最新評論